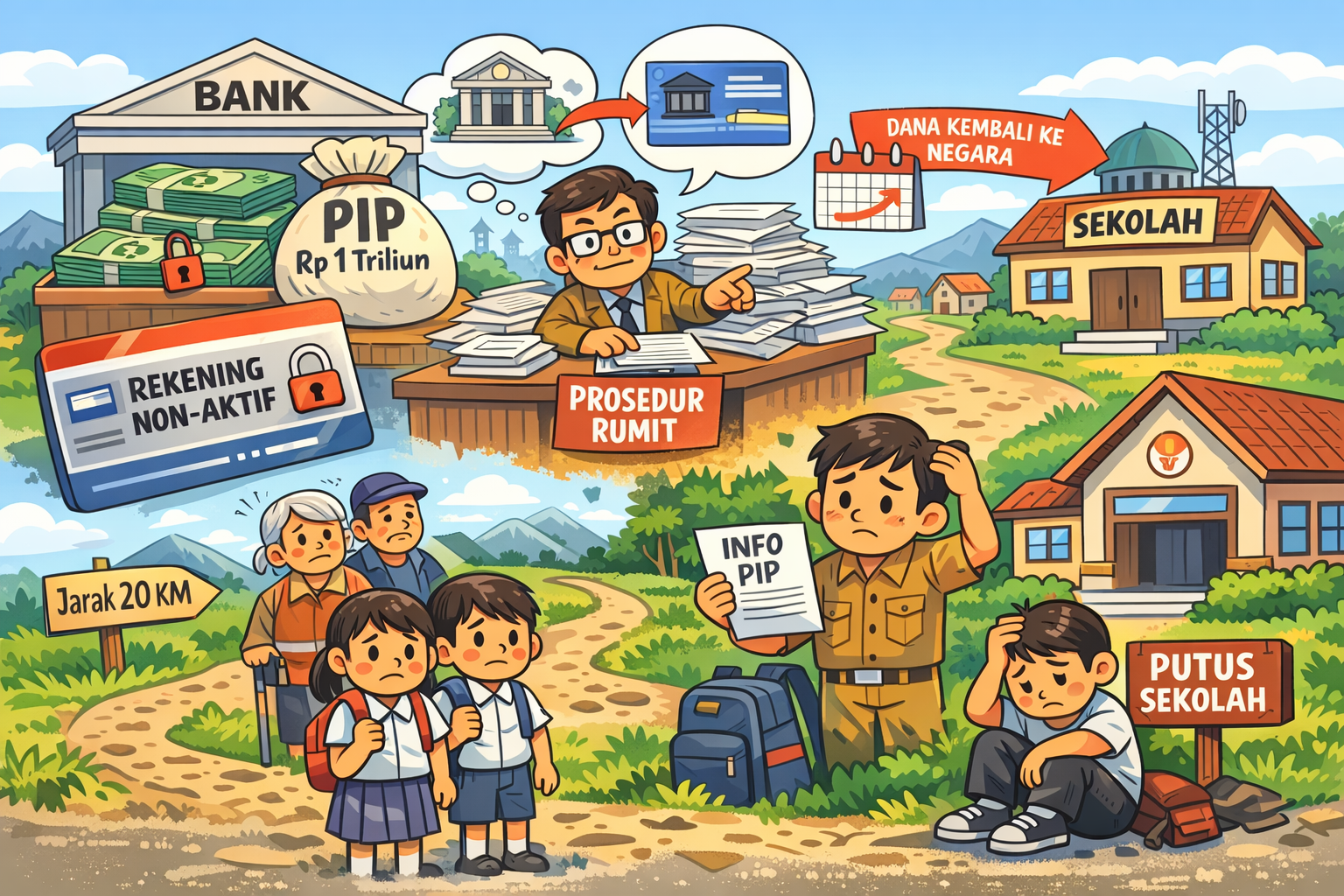

Dana Program Indonesia Pintar (PIP) hingga Rp1 triliun mengendap karena rekening siswa tidak diaktivasi. Kasus ini menunjukkan masalah serius pada desain distribusi bantuan pendidikan.

Suatu program bantuan pendidikan seharusnya sederhana: negara menyiapkan dana, siswa yang membutuhkan menerima manfaatnya. Namun kenyataan sering jauh lebih rumit. Program Indonesia Pintar (PIP), yang dirancang untuk membantu siswa dari keluarga kurang mampu agar tetap bersekolah, justru menyimpan paradoks.

Dana ada. Anggaran tersedia. Tetapi penerimanya tidak pernah benar-benar menerima.

Data terbaru dari Kemendikdasmen menunjukkan fakta yang menggelitik logika kebijakan publik: sekitar Rp1 triliun dana PIP masih mengendap di bank karena rekening siswa penerima tidak pernah diaktivasi. Bahkan sebelumnya sekitar Rp600 miliar harus dikembalikan ke kas negara karena situasi serupa.

Pertanyaan yang muncul sederhana tetapi penting: bagaimana mungkin bantuan untuk siswa miskin justru tidak sampai kepada mereka?

Masalah ini bukan sekadar soal teknis perbankan. Ia membuka potret yang lebih luas tentang desain kebijakan, birokrasi distribusi, dan realitas sosial di lapangan.

Bantuan Pendidikan yang Tidak Sampai

Program Indonesia Pintar adalah salah satu program bantuan pendidikan terbesar di Indonesia. Tujuannya jelas: membantu siswa dari keluarga kurang mampu agar tidak putus sekolah.

Dana disalurkan langsung ke rekening siswa melalui bank penyalur. Secara teori, model ini dianggap lebih transparan karena:

- uang tidak melewati banyak tangan

- risiko kebocoran berkurang

- penerima bisa mengakses langsung bantuan

Namun dalam praktiknya, sistem ini menciptakan satu titik rawan: aktivasi rekening.

Jika rekening tidak diaktivasi, dana tidak bisa dicairkan.

Jika tidak dicairkan dalam periode tertentu, dana kembali ke negara.

Di atas kertas, ini terlihat rapi. Tetapi di lapangan, mekanismenya sering tidak sesederhana itu.

Masalah Pertama: Akses Perbankan yang Tidak Merata

Banyak penerima PIP berasal dari keluarga yang secara ekonomi dan geografis berada di pinggiran sistem.

Beberapa kondisi yang sering terjadi:

- bank penyalur jauh dari desa

- transportasi mahal

- orang tua tidak terbiasa dengan layanan perbankan

- dokumen administrasi tidak lengkap

Bagi keluarga kelas menengah di kota, membuka rekening adalah urusan beberapa menit.

Tetapi bagi keluarga di desa terpencil, proses ini bisa berarti perjalanan berjam-jam, biaya transportasi, dan prosedur yang membingungkan.

Ironisnya, justru kelompok inilah yang menjadi target utama PIP.

Program yang dirancang untuk membantu kelompok paling rentan justru menuntut mereka masuk ke sistem yang belum tentu bisa mereka akses.

Masalah Kedua: Sosialisasi yang Lemah

Masalah lain yang sering muncul adalah informasi yang tidak sampai kepada penerima.

Dalam banyak kasus:

- siswa tidak tahu mereka mendapatkan PIP

- orang tua tidak tahu cara mengaktifkan rekening

- sekolah tidak aktif mendampingi proses

Akibatnya, dana tetap berada di bank sementara penerima bahkan tidak menyadari bahwa mereka memiliki hak atas bantuan tersebut.

Ini menunjukkan bahwa kebijakan sosial tidak cukup hanya dengan mengalokasikan anggaran.

Ia juga membutuhkan sistem komunikasi yang efektif.

Jika informasi berhenti di level birokrasi, maka bantuan tidak pernah benar-benar menjadi manfaat.

Masalah Ketiga: Desain Kebijakan Terlalu Administratif

Kebijakan publik sering gagal bukan karena niat buruk, tetapi karena desainnya terlalu administratif.

Program dibuat dengan asumsi bahwa semua pihak memiliki:

- akses yang sama

- pemahaman yang sama

- kemampuan yang sama

Padahal kenyataannya tidak demikian.

Bagi keluarga yang terbiasa dengan sistem digital dan bank, aktivasi rekening adalah prosedur biasa.

Namun bagi keluarga miskin yang bahkan belum pernah masuk bank, proses tersebut bisa terasa seperti masuk ke dunia yang asing.

Kebijakan yang terlalu teknokratis sering lupa bahwa penerimanya adalah manusia dengan berbagai keterbatasan sosial.

Masalah Keempat: Peran Sekolah yang Kurang Maksimal

Dalam desain PIP, sekolah sebenarnya memiliki peran penting sebagai penghubung antara pemerintah dan siswa.

Namun dalam praktiknya, banyak sekolah hanya berfungsi sebagai pengirim data penerima.

Pendampingan terhadap proses pencairan sering tidak dilakukan secara sistematis.

Padahal jika sekolah berperan lebih aktif, masalah rekening tidak aktif bisa jauh berkurang.

Contohnya:

- sekolah membantu kolektif aktivasi rekening

- bank datang langsung ke sekolah

- siswa didampingi dalam proses administrasi

Model ini sebenarnya sudah pernah dilakukan di beberapa daerah dengan hasil yang cukup baik.

Sayangnya, praktik tersebut belum menjadi standar nasional.

Ketika Kebijakan Bertemu Realitas Sosial

Kasus dana PIP yang mengendap hingga Rp1 triliun memperlihatkan satu hal penting: kebijakan sosial sering gagal karena jarak antara desain dan realitas.

Di meja perancang kebijakan, sistem terlihat efisien.

Tetapi di lapangan, ia bertemu dengan berbagai kondisi:

- literasi keuangan rendah

- akses bank terbatas

- komunikasi kebijakan yang lemah

- birokrasi yang tidak adaptif

Akibatnya, program yang seharusnya menyelamatkan siswa dari putus sekolah justru tersangkut pada prosedur administratif.

Ini adalah ironi kebijakan publik yang klasik.

Risiko Sosial yang Lebih Besar

Dana PIP yang mengendap bukan hanya masalah anggaran.

Ia juga membawa risiko sosial yang lebih luas.

Jika bantuan pendidikan tidak sampai kepada siswa miskin, beberapa dampak bisa muncul:

- Risiko putus sekolah meningkat

- ketimpangan pendidikan melebar

- kepercayaan publik terhadap program bantuan menurun

Program sosial bergantung pada kepercayaan.

Jika masyarakat melihat bantuan sering tidak sampai, maka legitimasi kebijakan juga ikut tergerus.

Perlu Perubahan Cara Distribusi

Kasus ini memberi pelajaran penting bahwa distribusi bantuan pendidikan perlu ditinjau ulang.

Beberapa pendekatan yang bisa dipertimbangkan:

1. Aktivasi rekening kolektif di sekolah

Bank penyalur datang langsung ke sekolah sehingga siswa tidak perlu datang ke kantor bank.

2. Integrasi dengan identitas digital

Proses aktivasi bisa dilakukan melalui sistem yang lebih sederhana berbasis data kependudukan.

3. Pendampingan oleh sekolah dan pemerintah daerah

Sekolah menjadi pusat informasi dan fasilitator pencairan bantuan.

4. Evaluasi berkala terhadap rekening tidak aktif

Jika dana mengendap terlalu lama, harus ada mekanisme penanganan cepat sebelum anggaran kembali ke negara.

Kebijakan sosial tidak boleh kaku. Ia harus adaptif terhadap kondisi masyarakat.

Mengapa Ini Penting

Pendidikan adalah investasi jangka panjang sebuah bangsa.

Setiap anak yang putus sekolah karena masalah biaya adalah kehilangan potensi masa depan.

Program seperti PIP dibuat untuk mencegah hal tersebut.

Karena itu, ketika dana bantuan pendidikan mengendap hingga triliunan rupiah, masalahnya tidak bisa dianggap sekadar teknis.

Ia adalah sinyal bahwa sistem distribusi belum bekerja dengan baik.

Penutup

Dana PIP yang mengendap hingga Rp1 triliun adalah pengingat sederhana: masalah kebijakan publik sering tidak terletak pada niat, tetapi pada desain dan pelaksanaan.

Negara sudah menyiapkan anggaran.

Tetapi sistem distribusinya masih menyisakan banyak celah.

Bantuan pendidikan seharusnya bergerak cepat menuju siswa yang membutuhkan. Bukan berhenti di rekening yang tidak pernah diaktifkan.

Jika program sosial ingin benar-benar efektif, ia harus dirancang bukan dari sudut pandang birokrasi, tetapi dari realitas kehidupan masyarakat.

Karena bagi keluarga miskin, bantuan pendidikan bukan sekadar angka dalam anggaran negara.

Ia adalah kesempatan untuk tetap bertahan di bangku sekolah.

Dan kesempatan seperti itu tidak boleh hilang hanya karena sebuah rekening tidak pernah diaktifkan.